“资产荒”持续,可适度拉长久期博取收益

1.1 “资产荒”和配置需求推动1y期低评级收益率下行

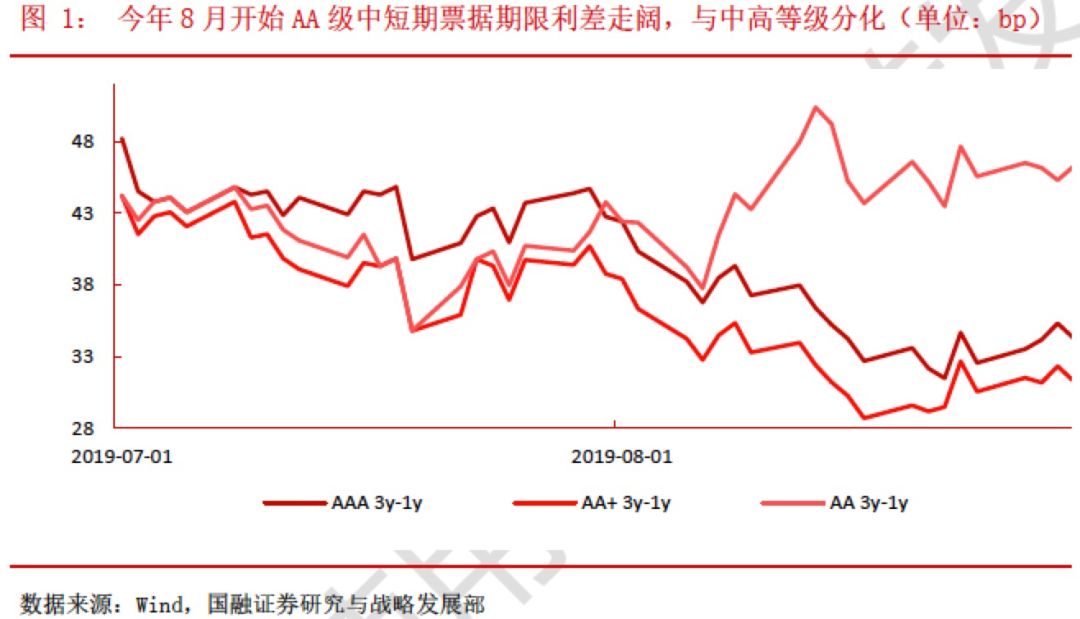

2019年7月至8月9日,各等级3Y-1Y期限利差持续收窄。 8月10日以来,1Y期AA债收益率下行较快,导致AA级期限利差走阔,与AA+/AAA级期限利差出现分化。

“资产荒”叠加配置压力“迫使”市场选择投资短久期的低评级债券,导致近期1y期AA债券收益率快速下行。

1)政策在调控上坚持“房住不炒”,房地产政策持续收紧。 后续银行资产端房贷和地产开发贷占比下降,将推升债券的配置需求。

2)目前长端利率受制于短端利率,进一步下行空间尚未打开。 负债端资金成本与收益端差距较小,收益空间极为狭窄。

3)包商事件后,金融机构风控趋严,市场风险偏好下降。 虽然机构迫于配置压力开始下沉资质,但仍主要限于短久期品种,所以低评级品种期限利差走阔。

若“资产荒”延续,机构或出于配置压力,可能适当拉长久期带动3y期AA收益率下行。 投资策略方面,在风险可控的前提下,可适当加长久期以博取收益。

1.2 2019年1-8月,影响期限利差主因为市场流动性

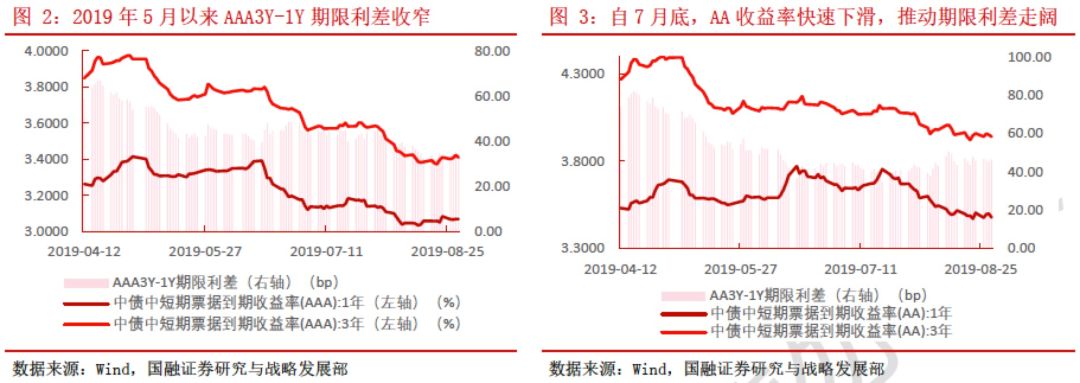

2019年,中短期票据3y-1y期限利差自1月至5月走阔,6月至今期限利差逐步收窄。 其中AAA、AA+、AA级3Y-1Y期限利差分别处于2013年6月以来的66%、49.2%、57.4%分位; 处于自2019年1月以来本轮周期的9.3%、6%、34.20%。

今年Q1经济数据表现较好,市场对于经济的悲观预期有所修复,货币政策边际收紧,导致1月至4月中旬,长端收益率上行较快,期限利差走阔。 5月份,经济数据下滑超预期,市场对长期经济走势的悲观推动长端收益率下行; 同时货币政策尚未放松,短期收益率下行有限。 6月份以来,为缓解信用分层问题,央行通过密集操作补充市场流动性,货币面边际宽松,短端收益率快速下行。

信用债发行量略有放缓,各券种发行利率不一

信用债发行量略有放缓,各券种发行利率不一

2.1 信用债净融资环比上升,推迟或失败发行债券较少

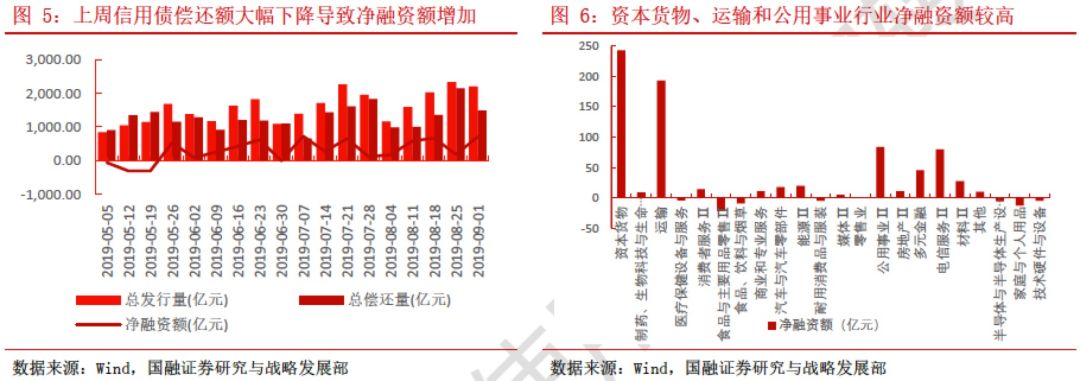

上周非金融企业短融、中期票据、公司债、企业债及定向工具计划发行229只,发行规模2193.10亿元,总偿还量1486.52亿元,净融资额706.58亿元。 上周发行额和偿还额均有所下降,净融资额较上上周有所增长。

上周共3只债券取消发行,合计金额21.00亿元,占上周计划发行总额的0.96%。 推迟或发行失败债券金额和数量均较上上周大幅下降。

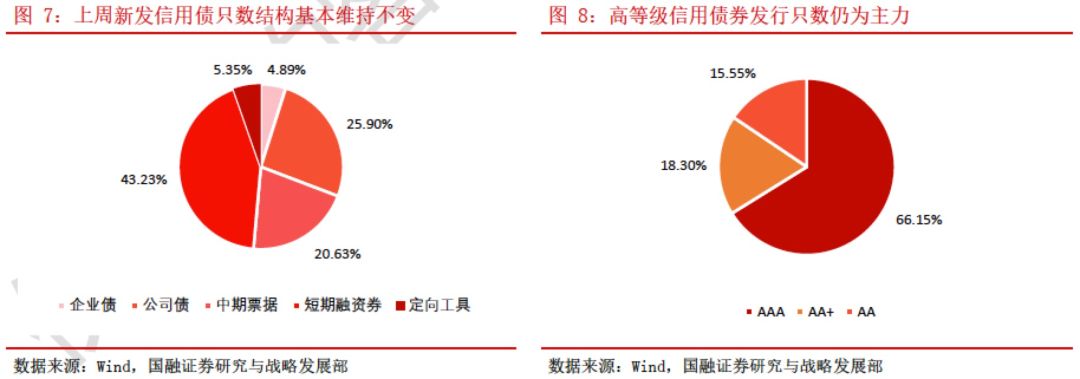

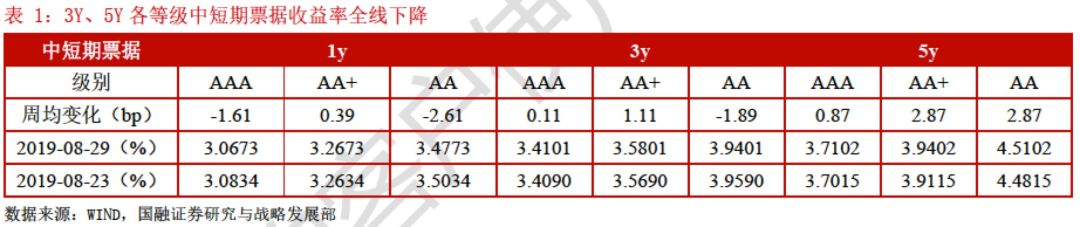

分品种看,中票发行量为453.20亿元,较上上周有所增长; 短融、公司债和企业债发行量均较上上周有所下降,分别为949.50亿元、568.87亿元和107.40亿元。 从发行时主体各信用等级基本保持AAA为主的结构不变。

2.2 上周大部分券种发行利率 走势不一,短融全线下行

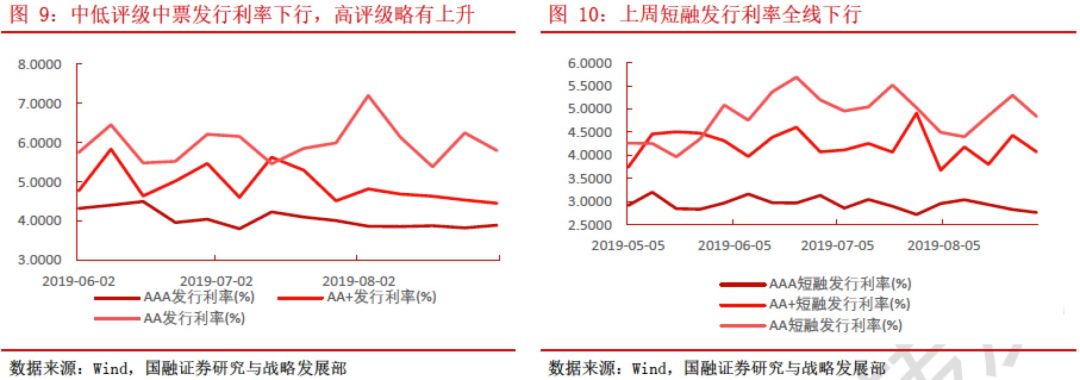

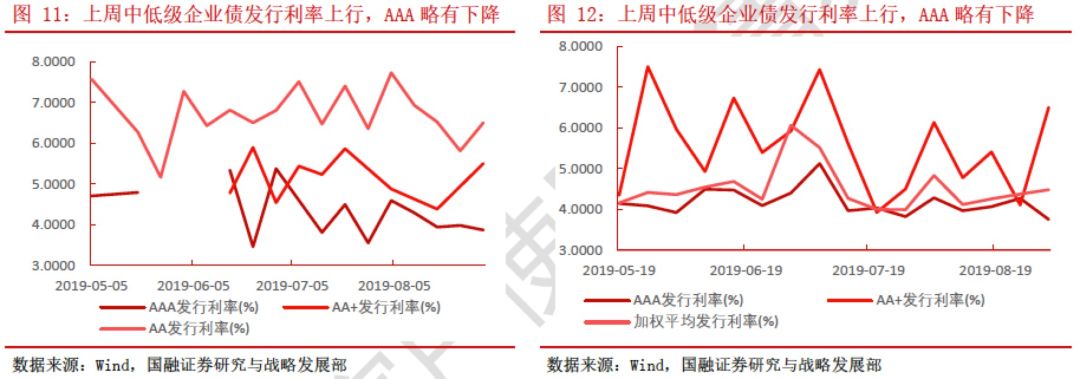

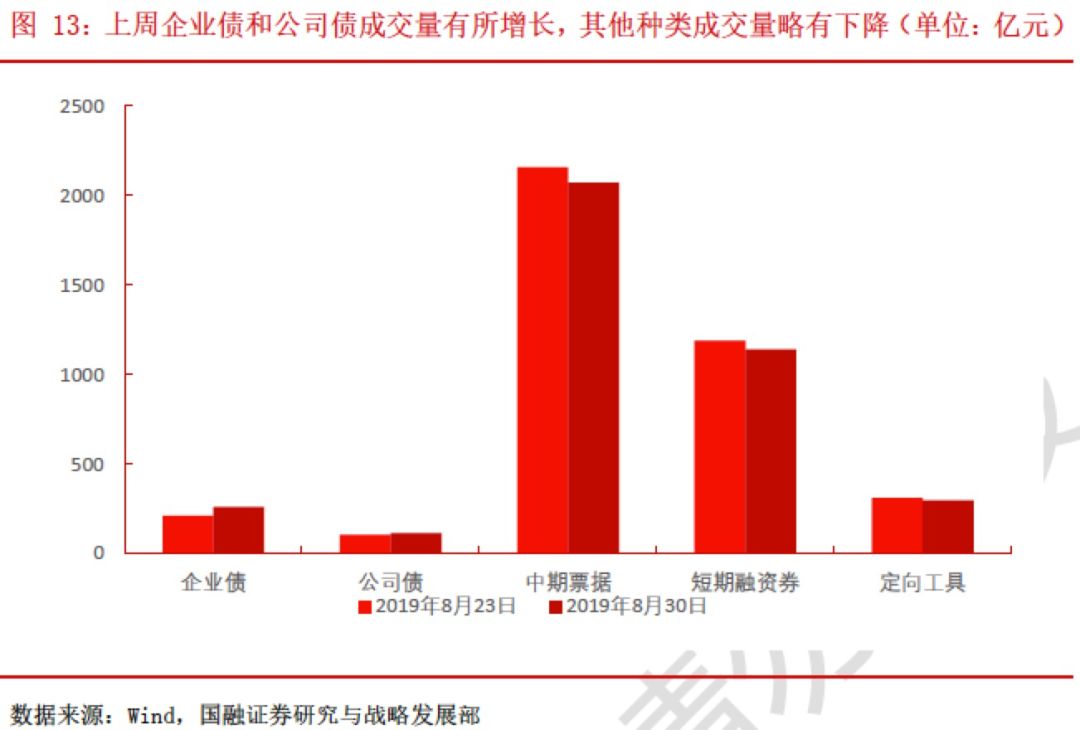

上周市场对流动性较高的短融偏好明显,发行利率全线下行。 中低评级中票发行利率有所下行。 中低等级企业债、公司债发行利率有所上行,高等级利率下行。 一级市场反应出市场对流动性较为重视。

上周公司债和企业债发行利率走势较为一致: AAA级发行利率略有下行,中低评级发行利率全线上行。

二级市场成交相对平稳,中票短融占比较高

从二级市场成交量上看,上周信用债二级市场合计成交3878.01亿元,相对平稳环比下降2.11%。 中票和短融成交量最为活跃品种,分别成交2070.08亿元和1139.19亿元。

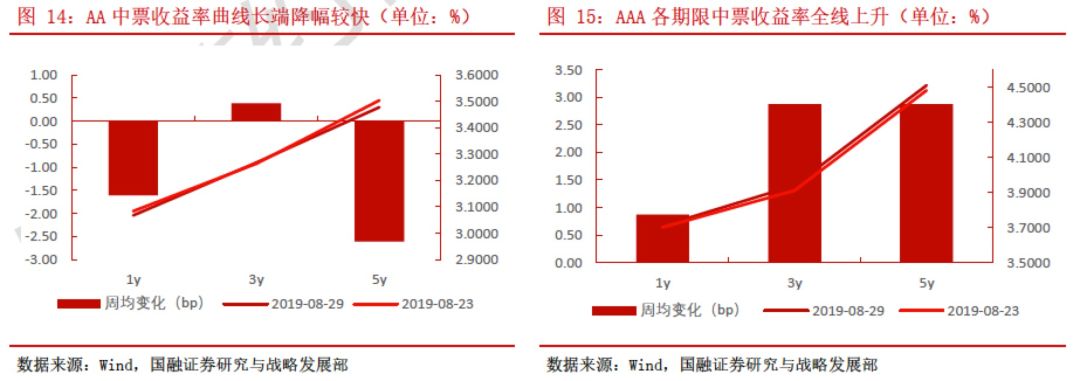

上周,除1y、3yAA和1yAAA中票收益率有所下降,其余各等级各期限中短期票据收益率上行。

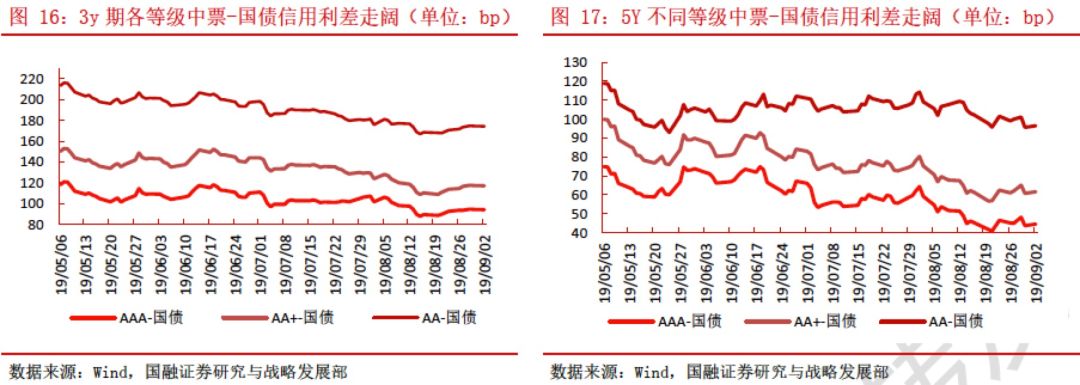

信用利差方面,3Y、5Y期各等级中票与同期限国债之间信用利差均走阔,风险偏好有所降低。 目前3Y、5Y期信用利差仍于历史1/4分位以下。

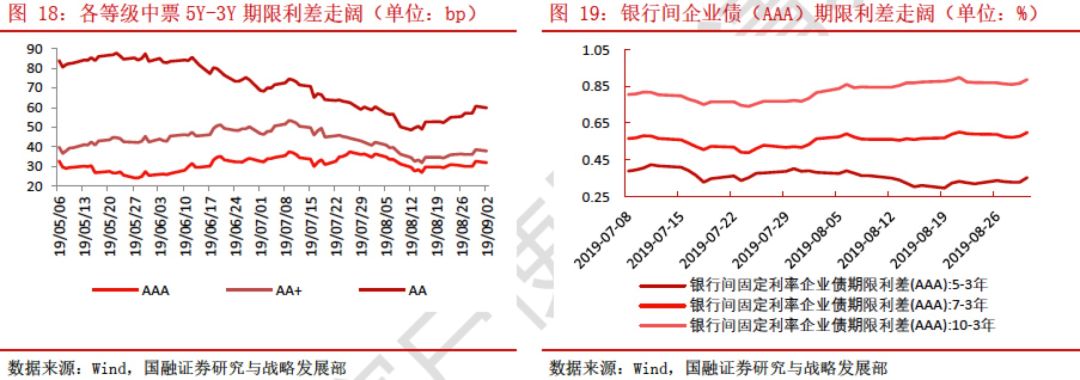

截至2019年8月30日,各等级中票期限利差走阔,5Y-3Y的AAA、AA+和AA中票期限利差较上上周五分别上升0.76bp、1.76bp和4.76个bp。

截至2019年8月30日,AAA级5-3年、7-3年和10-3年企业债期限利差分别走阔3.35bp、0.92bp和1.65bp。

重大信用事 件汇总

4.1 上周仅“18民生投资SCP006”一只债券发生违约

上周信用债市场无新增违约主体。 2019年8月26日至9月1日,信用债市场共1支债券“18民生投资SCP006”发生违约,合计违约债券余额8.00亿元。

上周中债隐含评级下调10家,“19派雷E1”申请停牌,终止评级4家。

上周仅青海盐湖股份1家企业主体评级遭到下调。 青海盐湖近期遭多家评级机构连续下调评级,需警惕信用风险。

风险提示: 货币政策收紧超预期,经济增长超预期。