8月市场回顾

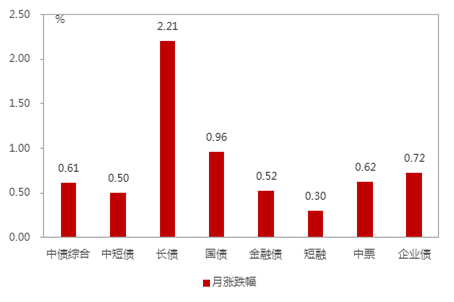

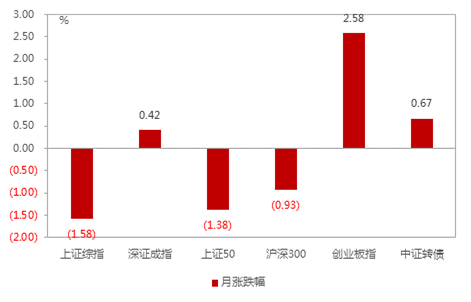

8月,利率债收益率先下后窄幅振荡,10年国债一度破3%,曲线平坦化,国债表现好于国开,10y/5y期限利差进一步压缩。从品种来看,农发/国开利差小幅收窄,国开新老券利差走扩。IRS互换利率小幅上行,国债期货上涨。信用债收益率全线下行,5年期AA+以上评级下行幅度最大,为20bp。转债企稳反弹,表现好于多数股指。

数据来源:Wind

7月国内宏观数据回顾: 生产及投资增长面临内外需双重挑战,社融增速回落,CPI走高,PPI转负。

8月数据前瞻: 内需生产/消费弱改善,投资放缓,外需回落 ; 信贷疲弱,社融增速回落; CPI小幅下行,PPI通缩加剧。

数据来源:Wind

8月31日,国务院金融稳定发展委员会召开第七次会议 ,研究金融支持实体经济、深化金融体制改革、加强投资者合法权益保护等问题。

从第六次的“适时适度进行逆周期调节”变为“加大宏观经济政策的逆周期调节力度”。

货币政策强调“下大力气疏通货币政策传导”。

财政政策强调“把财政政策与货币金融政策更好地结合起来。金融部门继续做好支持地方政府专项债发行相关工作”。

投资政策强调“充分挖掘投资需求潜力,探索建立投资项目激励机制,支持愿意干事创业、敢于担当、有较好发展潜力的地区和领域加快发展。高度重视基础设施、高新技术、传统产业改造、社会服务等领域和新增长极地区的发展”。

鼓励银行“真正落细落实尽职免责条款,有效调动金融机构业务人员积极性,大力支持小微企业”。

强调“增强资本市场的活力、韧性和服务能力,使其真正成为促进经济高质量发展的‘助推器’”。

强调“为满足人民群众财富保值增值等多元诉求营造良好的市场生态”。

随着外部抢出口因素消退和内需进一步回落,明年经济面临的下行压力更多。 目前看,年内政策的应对仍强调定力,但随着经济的持续下行,包括定向降准、下调MLF利率,增加地方债额度等一系列宽货币和宽财政的组合将陆续推出,政策幅度将取决于经济下行的幅度。 短期而言,8月汇率破7伴随LPR改革落地,央行选择暂时保持MLF利率不变; 但若美联储后续持降息,银行对LPR的溢价下行幅度有限,再加上房贷利率新政下降息副作用减小,下调MLF利率的概上升。 尽管经济下行压力持续加大也催生了财政策宽松预期,加大债市供给压力,但宽松财政政策也需要宽松货币政策的配合。 整体而言,目前债市久期策略仍可保持积极,同业监管收紧助推国债、地方债表现好于国开,但短期利差拉大后趋势仍趋一致。

信用债: 信用风险定价更为合理,仍建议提升信用资质

新的LPR形成机制有利于推动降低贷款利率中风险溢价的部分,加强央行货币政策向贷款利率的传导,促进信用利差定价更为合理的同时,或导致高低等级信用债利差分化加剧,利好高等级信用债和一些中低评级信用债中此前被错杀的品种,但考虑到经济下行压力加大对弱资质企业信用基本面的影响,以及包商事件加剧流动性分层和中小行风险偏好下降,叠加整体信用利差仍处于历史偏低水平,仍建议谨慎防范流动性风险和信用风险,提升信用资质。 经济下行压力加大下,基建是稳增长的主要抓手,专项债新政利好基建融资,高等级城投债安全性有所提高,仍可继续关注。

目前转债市场估值处于历史较低水平,权益市场估值(全部存续转债的正股)处于历史低位,当前转债整体估值和绝对价位处于安全区间,并且配置的机会成本较低,许多转债已经具有较好的配置价值。 当下时期政策重提和落实六个“稳”,央行进行LPR改革有利于信用创造修复,权益市场处于政策托底向业绩回暖的衔接期,尽管贸易战再度升级,盈利预期可能面临下修,但是市场信心较过往已经有很大改善,且“房住不炒”的背景下股市对直接融资和居民财富的重要性均有所增强,我们对股市中长期保持乐观,对科技股更为乐观。 当前及往后较短时间内有较多优质转债会被强制赎回,对配置会造成一定压力。 建议整体需要保持平衡仓位,积极上车,行业上倾向于业绩成长性较好或者政策导向的行业(如新兴科技、国产替代、内需增长和国企改革等),转债个券上要求具有一定安全边际的品种。