贷款

搜索

贷款

2025-01-20 点击:2840

不过,一般来说需要押大绿本(机动车登记证书)的,这是传统银行为了确保车辆抵押的真实性和唯一性,防止车主将车辆重复抵押。

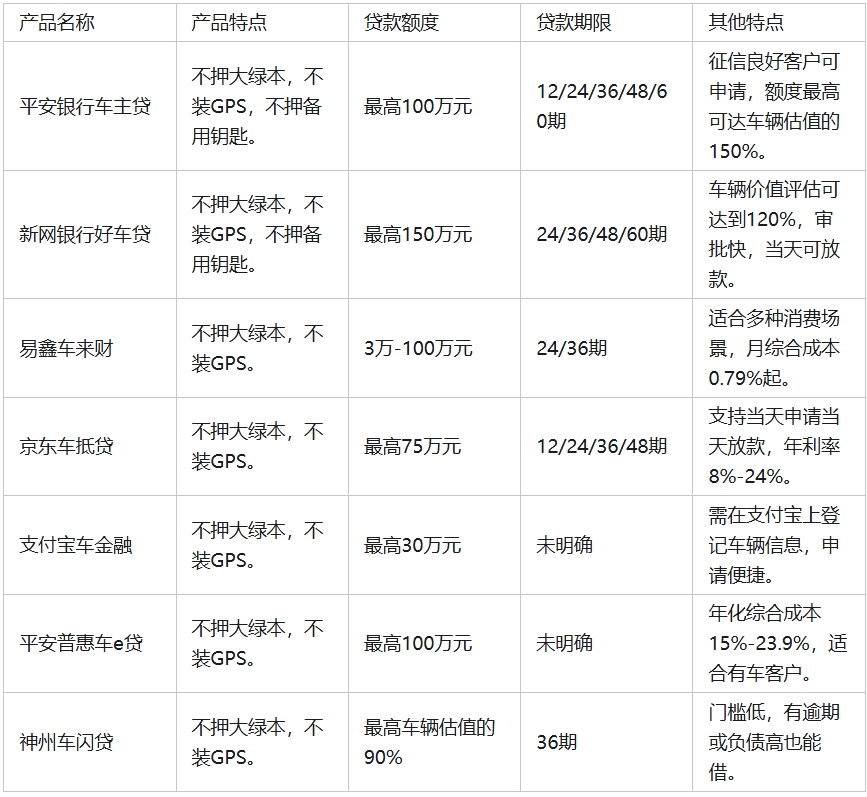

不过对于车主来说,抵押大绿本意味着不能二押,以及办理手续将相当繁琐,对于贷款的时效性就会变低。所以有一些客户会来询问一些不需要押大绿本的产品,不过市场上也确实有一些这样的特殊产品,以下是一些小编搜集的不需要抵押大绿本(机动车登记证书)的车抵贷产品:

目前来看,车抵贷这类产品从原来的融资租赁公司占80%到如今“正规军”银行开始陆续下场,比如民生银行、平安银行、中信银行等等全国性银行旗下的车抵贷目前都发展得如火如荼,而像建设银行很早就有的车e贷现在却并没有在市场上有太大声量,而其余几大国有银行根本没有动作。说明腰部银行慢慢将产品比重上提而头部并未将产品重点放在这块业务,市场发展潜力仍然很大。

从另一角度来说,P2P平台和小贷公司在车抵贷市场中的份额有所收缩,但行业集中度进一步提高,呈现出“一超多强”的格局。随着监管趋严,部分平台主动清退,合规性成为行业发展的重要考量因素。不过值得欣慰的是,与常规消费或者经营类贷款相比,车抵贷产品大多都将坏账率控制在2%以下,平均水平为1.6%,显示出了较强的抗风险性,而无疑银行也会将这方面纳入产品布局方向的考量。

©( 豫ICP备15005825号-4 )

卡农社区app

微信订阅号