贷款

搜索

贷款

2019-09-09 点击:603

文/新浪财经意见领袖专栏作家 鲁政委 蒋冬英

(本文作者介绍:兴业银行首席经济学家)

贸易摩擦相互构筑关税之墙已使全球贸易体系一分为三,辩证来看,在这种外部环境变化之下,我国也将迎来一些新机遇。

摘要:

无论目前的中美贸易摩擦结局如何,其都将会成为一个永载史册的“大事件”:中美之间的关税高墙已令“一个平的世界”贸易体系一分为三,即美国与除中国之外的全球其他地区(本文称之为“第一世界”)、中国与除美国之外的全球其他地区(本文称之为“第二世界”)、高关税的中美之间(本文称之为“第三世界”)。中美贸易摩擦令“第三世界”竖起了税率超过20%的关税高墙,但前两个世界仍在低关税下平稳运转,面向这两个世界足够强的贸易多元化能力,将极大提升我国在逼仄的第三世界的回旋余地。

同时,中美贸易摩擦,也为我国带来了“化危为机”的外部压力:一是,加速过剩产能的出清,为我国产业集中度提升带来机遇;二是,由于美国在技术领域的出口管制,也激发了我国企业在发展进口替代技术方面的热情。

关键词:贸易体系

美国时间2019年9月1日,中美新一轮互征关税举措正式生效,贸易摩擦进一步升级,参见图表1。贸易摩擦影响之下,中美双边贸易正在被持续高筑的关税之墙所分割;而这堵墙正在将“一个平的世界”重新切割为“三个世界”,即美国和除中国之外的全球、中国和除美国之外的全球、中国和美国。

一、美国对中国构筑关税高墙

美国对中国加权平均关税已由贸易摩擦爆发前(2018年1月)的3.1%抬升至2019年9月1日的21.2%。假定美国对剩余3000亿部分产品关税落地,美国对中国关税水平将于2019年12月15日抬升至24.3%,参见图表2。

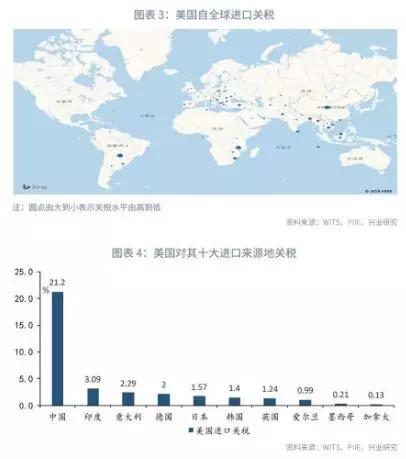

横向比较,在2019年9月2日,美国对中国关税水平已达到21.2%,仅次于美国对巴拉圭的24.8%和马拉维的22.5%,高于美国总体平均的进口关税15个百分点,参见图表3。在美国前十大进口来源地中,美国对中国关税水平最高,高于其他主要进口来源地关税18至21个百分点,参见图表4。由此不难看出,剔除贸易小国,当前美国已将自中国的进口关税推升至全球最高水平。

二、关税高墙之下的中美贸易动态

1、中美双边贸易占比下降,无碍各自出口占比上升

自1995年以来,中美双边贸易总值占全球贸易总值的比重不断上升。从1995年的0.8%持续上升至2015年的3.4%,随后小幅回落至2018年的3.3%的水平。然而,伴随中美贸易摩擦不断升级,前述占比开始出现下降,2019年第一季度中美双边贸易总值占全球贸易总值的比重下降至2.6%;有趣的是,尽管中美双边贸易在全球的占比在下降,但2019年第一季度中国及美国两国的出口各自在全球出口市场份额中的占比均有所上升,其中,中国由2018年末的12.8%上升至2019年第一季度的14.0%,美国则由2018年末的8.6%上升至2019年第一季度的9.0%,参见图表5。一句话,尽管中美双边贸易往来在全球占比下降,但这并没有降低二者在全球的出口市场份额。

2、我国出口多元化缓冲效果显现

从我国出口格局看,2005年以来,美国、欧盟、东盟、日本及韩国即为中国前五大出口市场。2007年开始欧盟取代美国成为我国第一大出口市场,而自2012年开始美国再度超越欧盟成为我国第一大出口市场,但2019年上半年由于美国出口占比的下降而令欧盟再度超过美国成为我国第一大出口市场。与此同时,我国对东盟、韩国出口份额不断上升,其中,对东盟出口市场份额由2018年的12.9%上升至2019年上半年的14.0%,对韩国出口市场份额由4.4%上升至2019年上半年的4.6%,参见图表6。

3、美国从我国进口减少,但未能减少其贸易逆差

从美国进口格局看,中国、加拿大、墨西哥、日本、德国为美国五大进口来源地。数据显示,自1992年以来,美国从中国进口占比不断上升并于2006年超越加拿大成为美国第一大进口来源国,到2018年美国从中国进口份额已达到21.1%,但之后随着贸易摩擦的冲击显现,2019年上半年美国自中国进口份额下降至18.4%;与此同时,美国自墨西哥进口份额出现明显上升,参见图表7。

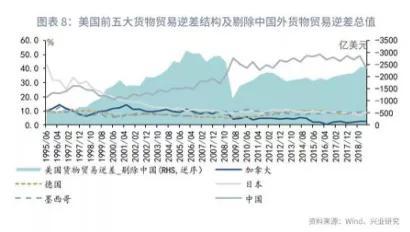

进一步观察中美贸易摩擦以来美国货物贸易逆差的变动情况。数据显示,2019年上半年美国货物贸易逆差为4116.5亿美元,较去年同期多增112亿美元。分货物贸易逆差来源区域结构看,加拿大、墨西哥、日本对美国货物贸易逆差占比上升而中国对美国货物逆差占比下降;且即使将美国对中国货物贸易逆差剔除在外,美国货物贸易逆差不降反升,参见图表8。由此显示,美国对中国加征关税并未能带来其整体货物贸易逆差收窄,甚至由于对华出口的减少,反而使其货物贸易逆差规模扩大。这恰恰表明美国货物贸易逆差问题应归因于内部需求结构而非中国,对中国发起的贸易摩擦并没有令其货物贸易逆差收窄,而只是从中国转移到了其他经济体。

根据前文,无论是从中美双边贸易额在全球的份额看,还是从中美双方贸易在中美两国进出口额的份额看,中美双边贸易往来下降已是既成事实。

1、三个世界的贸易体系

在中美相互筑关税高墙之时,全球贸易体系正在被分割为“三个世界”:美国与除中国以外的世界其他地区、中国与除美国以外的世界其他地区及中美双边高关税贸易体系。为简化表述,我们将其定义为以美国为中心的第一世界贸易体系、以中国为中心的第二世界贸易体系及中美双边第三世界贸易体系。

从第一世界贸易体系看,2017年美国对全球加权平均进口关税为1.66%,同期美国对中国加权平均进口关税为2.65%。由此,根据美国自中国进口权重为21.85%我们可计算出美国自中国以外其他地区加权平均进口关税为仅为1.08%。而在美国对中国加征关税之后(包括3000亿美元),美国自中国进口关税将上调至24.3%,较第一世界贸易体系关税高出23.2个百分点。

从第二世界贸易体系看,2017年中国自全球加权平均进口关税为3.83%,其中自美加权平均进口关税为6.28%。根据中国自美国进口份额,我们可推算出中国自美国外其他区域进口关税为3.3%。

从第三世界贸易体系看,美国对中国加征关税,中国同时进行了反击。截止至2019年9月2日,中国对美国关税水平已上升至21.8%,远超第一世界贸易体系的平均关税1.08%和第二世界贸易体系的平均关税3.3%。

2、三个世界的贸易动态

2019年上半年,第一世界贸易体系贸易规模为19371亿美元,同比增长2.2%;第二世界贸易体系规模为19031亿美元,同比增长0%;第三世界贸易体系规模为2583.5亿美元,同比增长-14.5%,不难发现不同贸易体系之下的增速与其关税水平呈显著负相关,参见图表10。

进一步比对中美在各自贸易体系之下进出口表现:在出口方面,2019年上半年第三世界贸易体系出口增速为-18.9%,分别低于第一世界贸易体系出口增速20个百分点及第二世界贸易体系出口增速21个百分点(参见图表11);在进口方面,2019年上半年第三世界贸易体系进口增速仅为-12.4%,分别低于第一世界贸易体系进口增速16.3个百分点及第二世界贸易体系进口增速10.4个百分点(参见图表12)。

四、我国未来“两大优势”:行业集中度提高、进口替代增多

中美贸易摩擦相互构筑关税之墙已使全球贸易体系一分为三,辩证来看,在这种外部环境变化之下,我国也将迎来一些新机遇。

1、行业集中度提升加速

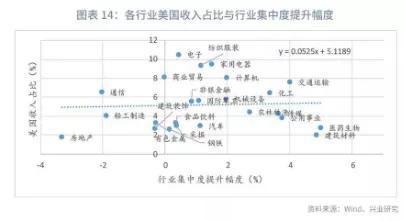

美国对中国构筑关税之墙将阻隔中国对美国出口,这或使部分对美国出口依赖度较高且缺乏竞争力企业倒闭,去产能的将结果是将是产业集中度的提升。根据我们2018年7月20日发布的报告《四维度观察贸易战下的易伤行业》。2016年美国收入占总收入比重最高的行业为电子,占比高达10.5%,随后依次为家用电器、纺织服装、商业贸易、计算机、交通运输、通信、化工等行业,参见图表13。

据此,本文进一步以A股上市公司为样本,计算各行业的集中度。行业集中度最常见的衡量指标是行业集中度(CRn)指数,即该行业的相关市场内前N家最大的企业所占的市场份额的综合。一般认为,如果行业集中度CR8或CR8小于40该行业为竞争型。以美国对中国加征关税为起点,中美贸易摩擦集中爆发期为2018年4月。由此,本文以2018年6月行业集中度为参照系,计算2019年6月各行业CR8提升幅度发现,对美国出口市场依赖度越高的行业其行业集中度提升幅度越高,参见图表14。

中兴及华为事件表明,遏制中国技术进步已日益成为美国对华贸易摩擦的关键手段之一,其主要通过限制出口及限制投资等手段阻断中国“干中学”的渠道。由此,更多进口替代成为中美贸易摩擦背景下市场的被动选择。具体而言:

以集成电路为例,我国集成电路对美国进口依赖度很高,也是我国对美国逆差主要来源项。2019年上半年,我国集成电路贸易差额为-918亿美元,较去年同期收窄169亿美元,参见图表15。其中,集成电路逆差收窄主要源于进口增速快速下滑,2019年上半年我国集成电路进口增速仅为-6.5%,较去年同期下降40.3个百分点;而同期我国集成电路出口同比增长19.1%,增速较去年下滑12.5个百分点,参见图表16。我国集成电路以加工贸易为主,由此带来进出口规模基本同扩张或同收缩。而与以往不同的是,2019年上半年我国集成电路出现进口规模大幅萎缩而出口规模仍保持高速增长,这或折射在前期投资活动影响下,进口替代效应已经显现。

与之对应,2018年中美贸易摩擦爆发以来,我国集成电路投资快速增长。根据公开可得数据,集成电路制造业投资增速由2019年1-3月的27.2%上升至2018年1-7月的67.9%,同期我国制造业投资增速仅为7.3%。同时,政府部门不断释放促进集成电路发展的利好政策,如2019年5月8日国务院常务会议决定延续集成电路和软件企业所得税优惠政策,吸引国内外投资更多参与和促进信息产业发展。进一步观察集成电路产量,数据显示中美贸易摩擦初期,我国集成电路产量增速由2018年5月的14.9%下滑至2019年3月的-7.5%;在中美贸易摩擦后期,我国集成电路增速由2019年3月的-7.5%波动上升至2019年7月的14.2%,参见图表17。这表明,贸易摩擦初始阶段集成电路外部需求下滑叠加核心零部件进口受阻使其产量大幅下滑,但随着后续集成电路加大投资,进口替代效应逐步显现。

©( 豫ICP备15005825号-4 )

卡农社区app

微信订阅号