克而瑞研究中心 沈晓玲、查明仪

【销售:重组优势凸显,增速领跑行业】

2019年上半年大悦城控股实现全口径合约销售金额253.98亿元,合约销售面积112.05万平方米,分别同比增长62.86%和115.77%。增长率远高于TOP50房企平均水平。一二线城市销售贡献较大,且主要集中在环渤海和长三角区域。

【土储:利用整合优势,参与城市更新稳步扩张】

结合中粮集团产业优势与大悦城品牌优势,上半年大悦城控股通过招拍挂、城市更新等渠道多元化且低成本获取多幅优势土地。全国布局更为均衡化且丰富土储为企业三年破千亿目标奠定基础。

【盈利:营收与利润同步增高】

2019年上半年大悦城控股实现总营收182.71亿元,同比增长102.96%,这一部分得益于结转体量的增加,除此之外双轮驱动模式带动了投资物业收入。同时,实现毛利润90.45亿元,同比增长107.3%,利润规模持续增长,归母净利率虽同比下滑但未来或将回升。

【

偿债:债务结构合理,财务杠杆仍需降低】

现金短债比1.47,能完全覆盖短期负债,长短债比也优于行业水平,债务结构合理。截止至2019年中,企业的净资本负债率为118.22%,虽相比2018年末有所下降,但企业债务杠杆仍需降低。

重组后发首份业绩,销售增速高于同规模房企。2019年初,大悦城控股完成重大资产重组,成为中粮集团唯一的地产业务平台。

半年间,大悦城控股实现全口径合约销售金额253.98亿元,同比增长62.86%;合约销售面积112.05万平方米,同比增长115.77%;合约销售均价同比下降24.52%,达到22667元/平方米。销售金额增长率远高于TOP50房企平均10.99%的增长率,这主要得益于企业在上半年抓开盘、抓整售、抓去化,狠抓签约回款。

一二线城市为销售主力,三四线城市表现不俗。就销售金额分布的城市能级来看,一二线城市为销售主力军,贡献占比高达81%。

更值得一提的是,由于一线城市市场较好,单是这部分销售额占比达39%,销售额超10亿的6个项目中,有3个位于北京,分别为北京祥云赋项目、北京天瑞宸章项目和北京中粮天恒天悦壹号。这三个项目的销售额占销售总额比达18%,和所有三四线城市总销售贡献率相近。但是,在这样的情况下,三四线城市单盘平均销售额也比较突出,为6.6亿元,高于企业今年上半年平均4.4亿元的单盘销售额。值得一提的是,其中绍兴公元 2020项目销售金额超15亿元。

长三角和环渤海区域销售额占比近八成,深圳销售可期。就销售金额分布区域来看,企业深耕的长三角和北京所在的环渤海区域贡献较大,分别为44%和35%。

另一方面,虽珠三角核心城市群也为企业关注对象,但在2019年上半年销售占比较低,为12%,其中六成金额来自深圳。但深圳作为大悦城控股城市更新项目重点布局城市,未来销售可期。同时,中西部城市表现较差,单盘平均销售额为1.6亿元,低于总体4.4亿元的水平。

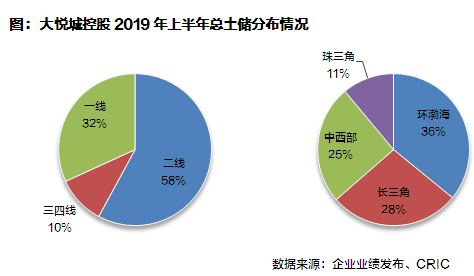

布局二线及强三线,区域分布趋向均衡化。2019年上半年大悦城控股新增9幅土地,总建筑面积146.79万平方米,总计容建筑面积103.38万平方米。

这些项目大部分分布在二线城市,包括企业重点关注的成渝城市群,成都和重庆的新增计容建筑面积占总新增计容建面的38.8%。此外还布局在强三线城市惠州和三亚。就新增土储的分布区域来看,布局方向与上半年销售金额分布形成互补,销售占比最小的中西部布局了最多的土储计容建筑面积,达约40万平方米,然而环渤海区域新增土地仅涉及天津,占比10%,这反映了企业注重全国化的均衡布局。

拿地方式趋于多元化,大湾区重点发展城市更新项目。一方面,大悦城控股充分利用两个上市公司的整合优势,借助“大悦城”IP活跃在公开和非公开市场获取成规模优势土地,同时注重企业合作,增加获取项目的成功率。

另一方面,企业积极参与城市更新项目,在低成本获地的同时落实片区开发与产业整合能力,争取投资回报最大化。目前企业城市更新项目主要集中在深圳,除在售的4个项目外还申报了至少5个项目。

一二线城市计容建面占比九成。截止2019年6月30日,大悦城控股拥有土储总建面达2823.31万平方米,计容建面达2059.35万平方米,权益计容建面1161.13万平方米。

整体来看,目前土储能够满足其三年破千亿的销售储备需求。此外,土储分布格局符合“一线核心-二线中心-三线省域中心”的规划,主要分布在一二线城市,占比达90%。就分布区域来看,虽珠三角区域土储占比相对较低,但考虑到深圳有大量潜在土地储备,待这部分释放后有望达到地区分布更加均衡的状态。

结转增加营收高速增长,住宅商业协同效应释放。2019年上半年大悦城控股股实现营业收入182.71亿元,同比增长102.96%,远高于同规模房企及行业平均水平。营收增长得益于当期达到结算收入条件的商品房资源增加,上半年企业商品房销售及一级土地开发业务收入148.73亿元,同比增长138.78%。另外,重组之后企业形成住宅与商业地产双轮驱动的模式,上半年投资物业及相关服务收入26.64亿元,同比增长26.9%。

利润规模大幅增长,毛利率微增但归母净利率下滑。2019年上半年大悦城控股实现毛利润90.45亿元,同比增长107.3%,归母净利润19.32亿元,同比增长41.97%。

同时,毛利率相比2018年同期微增1.04个百分点至49.51%,但归母净利率下滑了4.54个百分点至10.57%。导致这种情况的主要原因是去年同期处置W酒店使得收益达到11.7亿元,而今年投资收益亏损3748亿元,变动较大,未来指标有望回升。

现金储备充足,债务结构合理。截止2019年6月30日,大悦城控股共持有现金261.34亿元,较期初增长了36.7%,现金短债比1.47,能够完全覆盖短债,短期还债无压力,且优于18年TOP50房企1.39的平均水平。

现金短债比的改善主要是由于本期房屋销售回款增加,补充了货币资金。从长短债比来看,2019年上半年为2.89,相比2018有所下降,但仍优于2.07的行业平均水平。

净负债率下降,但企业债务杠杆仍需降低。2019年上半年,大悦城控股净负债率118.22%,相比2018年末下降3个百分点。

虽企业现金储备情况良好,但财务杠杆仍明显高于TOP50以及行业水平。但值得一提的是,企业在年初发行了规模约23.6亿元的两笔低利率债券,利率分别为3.94%和 4.1%,且偿债期限较长,分别为6年和7年。同时,企业长期信用评级上调,多笔长期债券评级达AAA,这有利于公司拓宽融资渠道、降低融资成本。虽重组后大悦城控股抗风险能力有所增强,但总体来看,仍需控制负债,加快销售项目周转,提升回款率。

— END —

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合!

|

克而瑞地产研究 | cricyjzx 易居企业集团的专业研究部门

专注地产行业研究和企业探索

连续十年发布房企销售排行榜 |