贷款

搜索

贷款

2026-04-07 点击:126

一、商户贷规划资质要求

✔️哪些人适合商户贷陪跑?

1、生意真缺钱(想扩店、囤货、周转),额度要求高

2、有基础经营流水,但总金额不满足贷款条件

3、有相关上下游或货物

4、年龄最好在20-57岁之间

5、手头有点闲钱能支撑这几个月“养”的成本

6、征信有问题(查询多、信用卡使用率高、小贷多)

7、能耐心配合3-6个月

❌️哪些人不适合商户贷陪跑?

1、没真实经营流水硬“包装”的

2、征信近两年有严重逾期的(连三累六)

3、负债过高的(超过200万甚至更高)

4、有被执行案件或者黑名单的

5、已经揭不开锅,一分多余钱都掏不出的

6、马上就要用钱,等不了3-6个月的

二、商户贷规划材料清单

1、身份材料

2、经营资质

3、征信报告

4、加分项材料(资产、纳税、订单等)

三、全流程规划步骤

⏳️第一阶段:养征信(1-2个月)

1、结清网贷

提前结清所有网贷,注销网贷账户,清理征信记录

2、优化信用卡

张数过多:注销低额度、不常用卡片

使用率过高:通过垫资还款实现“0账单”

3、减少月供压力

提前结清等额本息贷款,降低月还款压力,释放还款能力

4、控制查询次数

停止申请新的贷款和信用卡,保持3-6个月无新增查询,用时间自然修复征信

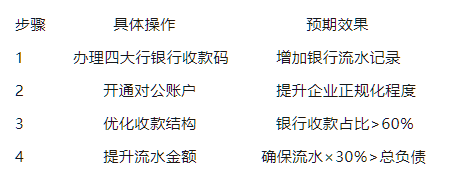

⏳️第二阶段:养流水(2-3个月)

流水提升方案

1、多元化与小额化:

建议每日进行多笔小额交易,金额介于300至1500元之间,并适当添加零头,以增强交易的真实性。

2、行业特性与时段:

各行业有其特定的营业高峰时段,选择在适当的时段进行交易,能够提升流水的真实性与有效性。平常转账尽量用网银和手机银行在工作时间内进行,转账日期最好固定,并且避免节假日和凌晨转账。

3、保持流水连贯性:

不要轻易中断工资流水或经营流水,保持流水的连续性,尤其是工资流水和经营流水,进账至少持续6个月;

流水具体参考详细(仅供参考):

以目前日均收款码流水1000元为例,使用建设银行收款码,若希望贷款五十万,则需达到一百万的流水(每日递增)。以下为三个月(90天)每天大致的收款码

©( 豫ICP备15005825号-4 )

卡农社区app

微信订阅号