贷款

搜索

贷款

2022-10-08 点击:3090

房贷转贷降利息是真的吗?

房贷转贷降利息是真的吗?转贷其实就是把高利率的贷款转成低利率的贷款,以达到降低利率的目的。比如像银行房贷利率5.4%,而经营性贷款利率3.8%,如果把房贷转成经营性贷款,两种贷款之间利率差了1.6%,转换后肯定会节省很多利息。

但是房贷转贷还要考虑风险,并不是说只看能降低利息就行:

1、首先房贷转贷后还款期限会缩短,房贷最长贷款期限有30年,而其他类型的贷款,比如经营性贷款最长都是5年,对借款人来说就算转贷后利息会低,可是贷款期限变短了,可能每月月供会变高,则借款人的还款压力就变大了,逾期风险也很大。

2、其次大多数贷款都是专款专用的,这就会涉及到真实资金用途。像转贷成经营性贷款,后期银行会让提供相关消费凭证来核实资金用途,如果借款人并不是真实经营,就有资金违规风险,一旦银行提前收回资金,借款人无力偿还就很麻烦了。

房贷转贷有哪些风险?

1、利率风险。

经营贷的贷款期限一般比较短,正常情况下在五年到十年之间,至于能够办理多长期限,要看客户自身的条件。

假如大家将20年甚至二十几年的房贷转化为经营贷,那他只能按5年或者10年为一个周期申请贷款,但是5年之后10年之后,经营贷款的利率有可能出现较大幅度上涨,到时大家会承担更高的成本。

2、政策风险。

目前我国坚决“房子是用来住的不是用来炒的”基调不会改变,在这种背景之下监管部门三番五令要求银行消费贷、经营贷不能违规进入楼市。

假如大家把原来的按揭贷款还清之后,再拿去抵押办理经营性贷款,这种操作可能涉嫌经营性贷款违规进入楼市,一旦被监管部门查到,随时有可能被抽贷。

所谓抽贷就是让大家提前还款,比如大家申请了100万的贷款,还了几个月之后监管部门发生违规了,你就要自己筹集资金把这100万提前还清,到时如果不能拿出来,房子就有可能被拍卖掉,这是得不偿失的。

3、审核风险。

虽然各种中介在建议转贷之前他们会熟悉银行的贷款要求,基本上是在客户条件符合银行的要求之下,才建议客户这么做。

但有些中介非常不负责,他们根本不了解银行的审核条件,就一股脑地鼓动用户去转贷。

但是客户要转贷,你首先要找一笔过桥资金把原来的按揭贷款还清,把楼赎回来,这个过程当中大概产生3%左右的赎楼费。

但如果客户把楼赎回来之后,去银行申请消费贷款或者经营性贷款,因为条件不符合被拒绝了,或者因为政策的变动导致贷款申请不下来,那就会处于非常被动的局面。

到时用户贷款申请不下来就得欠一些担保公司或者民间机构的垫资费,这种短期借款费用非常高,一般都是按日收取,日息大约是1‰~2‰之间,我们就按照1.5‰来计算。

假如把楼赎出来以后经营贷款申请不下来,导致客户欠了担保公司100万垫资费6个月时间,那产生的费用就有可能达到27万以上,这可不是开玩笑的。

4、可能涉嫌贷款诈骗罪。

前面我们也提到了,现在很多中介做转贷的通常做法是注册一个空壳公司以及制造假流水帮客户申请经营贷。

这种就是通过虚假资料骗取银行贷款,假如被发现了,不仅贷款要提前还款,还有可能因为涉嫌骗取贷款罪而被判刑。

房贷转贷划算吗?

其实中介口中的房贷转贷,操作手法上无非是将现有的银行住房贷款转成抵押经营贷,最近几年因为疫情,各地纷纷出台了纾困惠企政策,各大银行也是加大了对企业的支持力度,多数银行的企业经营类贷款利率降至4%,甚至3.8%。因此住房贷款和抵押经营贷是存在着一定利差(2%左右)的。但这并不意味着房贷转贷就真的能省下大笔利息。这就跟提前还款一样,要看你选择的时间点是否合适。

举个栗子,王先生的房贷是2010年申请的,当时贷款70万,利率5.88%,期限30年,等额本息还款。现在已经还款150个月,最近中介打电话给他,让他去办理房贷转贷。那么王先生的情况适合办理房贷转贷吗?能不能节省利息呢?让我们先来算笔账:

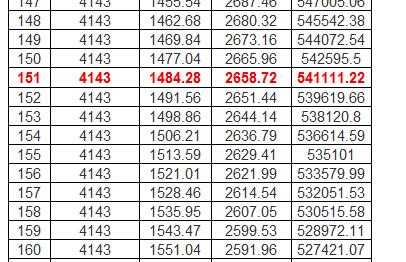

首先,王先生已经还款150期,剩余的贷款余额可通过贷款计算器简单计算得出,如下图所示:

等额本息还款计划表

当前贷款余额为:542595.5,即尚欠银行的贷款本金为542595.5元。

假如王先生从150期申请提前还款,则剩余的210期则不需要再还款,这期间本来应还的利息为327435.04元(将还款计划表,复制到excel中求和得出)。

那我们按照贷款利息的计算公式,贷款利息=本金*利率*期限,即327435.04=542595.5*利率*210/12,可计算出贷款利率约为3.45%。而同期的抵押经营贷最低利率一般在3.8%,所以这时就没必要去申请转贷了,不但省不了利息,还会徒增转贷的成本(如垫资费、中介费)。

综上,房贷转贷划算吗,要结合自身的实际情况而定。房贷转贷就跟提前还款一样,一般在还款初期申请最划算,如果还款期限已经过半,就没必要再操作了。

以上就是关于“房贷转贷降利息是真的吗?房贷转贷靠谱吗?”的内容了,希望对大家有所帮助。想了解更多贷款知识和信息,欢迎关注我们。

©( 豫ICP备15005825号-4 )

卡农社区app

微信订阅号