——地方隐性债务系列专题之四

地方政府隐性债务风险一直是悬在城投公司头上的达摩克利斯之剑,我们在专题《地方政府隐性债务规模有多大?——地方隐性债务系列专题之一》中测算的隐性债务总规模有 30-33万亿,蕴含巨大风险,如何化解关系重大。

财政部《地方全口径债务清查统计填报说明》中第十五条“债务化解计划”中,要求结合本地区债务化解计划,对逐笔债务制定化解安排。其中共提到六条债务化解的安排,包括:安排财政资金偿还;出让政府股权以及经营性国有资产权益偿还;利用项目结转资金、经营收入偿还;合规转化为企业经营性债务;通过借新还旧、展期等方式偿还;采取破产重整或清算方式化解。

各地地方政府根据实际情况颁布具体措施,主要结合财政部提出的六种方式。在地方政府隐性债务风险的防范化解工作推进的同时,安徽、贵州、青海、辽宁、河南、江苏等多省审议通过了防范化解地方政府隐性债务风险的相关文件,一些县市也公布了具体的实施方案(见表2)。

财政预算是提到最多的化解方式,此外提到较多的还有转为企业经营性债务以及借新还旧、资产出让等。在我们能找到具体化债方式的37个地区中:34个提到安排财政资金偿还的方式;16个地区提到转为企业经营性债务,其中11个地区提到PPP化债方案;15个地区提到债务展期或重组,此前国开行及商业银行等对城投平台进行债务置换等属于此种方式,债务重组还包括债转股等形式;此外有15个地区提到资产变现,主要为出让政府股权及经营性国有资产权益等。

多采用5-10年时间化解。根据我们找到的20个地区的化债时间来看,14地为5-10年,5地要求在3年内化债,海口市则在3-5年时间内化解。

主要通过压缩一般性支出、盘活存量资金、统筹整合专项资金等方式,加大偿债资金预算安排力度。例如内蒙古新巴尔虎左旗提到:“加大盘活存量资金力度,对预算安排的项目支出,一年内未使用完毕的全部予以收回,用于偿还到期债务;对上级专项转移支付安排的专项支出,要求在一年之内使用完毕,如确有特殊原因无法支付形成的结余资金,原则上只能结转一次,下一年度内仍未使用完毕的全部予以收回,用于偿还到期债务”;陕西省安康市石泉县方案中提到,“盘活财政存量资金,对部门结余资金和连续两年未使用完的结转资金一律收回县财政用于偿还到期债务”。

2.1.2 争取专项债额度帮助化解债务

多地鼓励以混改及资产证券化方式化债。例如贵州黔南州龙里县提出:“以有序推进混合所有制改革为国有企业投资发展战略突破口”;湖南湘潭市提出:“推进融资平台公司混合所有制改革,采用股权投资等市场手段引入战略投资者,通过优化股权结构、分享经营收益来消化存量债务,减轻政府偿债责任”;内蒙古自治区锡林郭勒盟多伦县提出:“鼓励国有企业和民营企业混改”。资产证券化方式则是将债权转化为标准化的证券,在资本市场上募集资金并且分散风险。例如广西北海市铁山港区提到“推动资产证券化方式化债”,南京市隐债推进会上也提出:“加快推动国有资产证券化”。

根据该方案,政府对存量基础设施项目进行预算效能定价,定价后将特许经营权有偿转让给特许经营项目公司,金融机构对特许经营项目公司提供贷款(以特许经营应收账款质押),项目公司收到贷款资金后用于支付特许经营权转让价款,财政再将转让价款收入定向用于化解隐性债务。项目公司获得特许经营权后,政府向项目公司支付服务费用,以作为偿还金融机构贷款的来源。

地方政府还可以将有稳定现金流的项目转化为企业经营性债务。目前各地已经探索出多种方式,比如按市场化方式,通过安排资本金、配置或盘活经营性资产,将政府隐性债务转化为企业债务,而经过这些安排,企业自身造血能力提升,对这些债务也有了偿付能力。

而对此前一些PPP项目违规形成的隐性债务,比如向社会资本方承诺最低收益的PPP项目会形成隐性债务,因为其风险分担机制不合理,让地方政府承担了过多的风险。可以重新签订合同取消对最低收益的承诺,将隐性债务转化为企业债务。

2.4 金融机构参与债务置换

国开行参与隐性债务化解。根据财新周刊、21世纪经济报道及彭博,天津,江苏镇江,湖南湘潭、常德、永州,贵州的遵义以及湖北武汉等一些县市已经与国开行当地分行进行沟通,设想的化债方式基本为发放贷款借新还旧,或者以长期贷款置换短期贷款。

但国开行能提供贷款额度相对有限。按照最乐观的估计,国开行2019年新增贷款额度约为1.5万亿-1.8万亿,但就实际情况来看,资本充足率或难以放松至最低要求,且与隐性债务总规模相比依然较为有限。当然,国开行棚改贷款额度或将随着货币化安置削弱降低,地方政府债务置换基本结束,国开行认购资金等或可部分用于化解隐性债务,但总体来看可能额度较为有限。

落地情况不及预期。从当前的进展看,总的来说各市县与国开行接触的结果不及预期,目前开行确定性已经投放贷款的案例有两个,前有国开行山西分行参与山西交投政府性债务的置换,近期开行湖北分行为武汉交投提供了35亿元的期限长达25年的西四环线和南四环线贷款额度,置换了平安保险资产管理公司期限为10年的保险债权。

从近期的信息看,7月11日财新报道财政部、央行、发改委、银保监、证监会等联合下发文件,对何种项目可以借新还旧和展期、如何操作等都有严格要求,要求项目收益可持续、经省级监管部门审批通过、银行按市场化原则认可,且债权债务关系不变,并非所有项目都能做。7月下旬还将就此开展培训,预计后续工作将陆续展开。

银行参与隐性债务置换的动机在哪里?对于国开行而言,职能上看,国开行一直围绕服务国家经济重大发展战略,业务类型涉及基建与棚改等,与地方政府隐性债务有较多重叠;而且作为政策性银行,协助地方政府稳妥处理好债务问题,动机也是比较容易理解的。

地方政府还。背后的逻辑是不少隐性债务是为了建设基础设施和公共服务的项目形成的,有些政府还有直接偿付责任,比如政府拖欠工程款。偿债资金来源,一是来自于财政资金安排,二是可以来自于资产变现,后者比如出让部分政府股权以及经营性国有资产权益。

项目或者企业还。有一些项目运营产生收益和现金流,可转为经营性债务,由项目或者企业负责偿还或者再融资,不过这类具有收益和稳定现金流的项目相对较少。另一个就是靠城投自身经营和市场化再融资来逐步消化存量债务,但大多数城投造血能力较差,所以地方政府一般会通过市场化方式,安排资本金、注入经营性资产等方式增强其造血能力。但是有些隐性债务规模大的地方,其实经营性资产已经存在过度融资和抵押,能盘活使用的规模不大。

这类措施可以分为展期或延期、债务置换两种。将现有到期债务进行展期和延期是金融机构采取的普遍方式,比如银行、信托贷款到期后进行延期、展期,城投债通过发行新债借新还旧(交易所已有政策,城投公司发行六个月内到期或含权到期的债务,借新还旧放开“单50%”上限限制),保险资管投资的产品续借等。

但债务置换需要考虑金融机构的动力和意愿。地级市平台更容易与金融机构合作进行债务置换,一方面,省级平台层级高、体量大,市场化转型难度相对较低,可以更为灵活的运用市场化方式化债;另一方面,区县级平台可动用的资源体量相对较少,从金融机构的角度来看合作的意愿或较弱。因而,省级政府若要选择下属地区作为试点,更可能是债务负担较重的地级市。

2)隐性债务化解推进利好城投。去年开始城投合理再融资需求一再得到政策上的肯定,今年也有一些关于城投债务置换的试点出来,市场对城投的预期有好转,融资难度下降,城投债发行显著回温,特别是地级市、县级城投融资改善幅度较大,融资成本下行的也比较多。未来隐性债务化解或有更多方案和试点落地,考虑到政府推进意愿以及化债的实力,我们认为湖南、湖北、江苏、浙江等债务负担较重但经济、财政发展尚可的地区,选择地级市城投进行试点的可能性比较大。对于试点平台而言,通过置换调整债务期限结构以后,资质会有一定改善;非试点城投特别是当地的城投也会因为债务化解工作的推进而受益。

此外长期看,地方债融资的体系已经建立,城投的重要性终将下降。随着融资的不断规范,未来地方融资将更加依赖规范的地方债发行,未来我们应该会看到地方债发行额度的不断扩容。在此背景下城投重要性逐步下降,后续随着隐性债务 3-5年处理完成,2021年后的存量城投债定位更加尴尬。

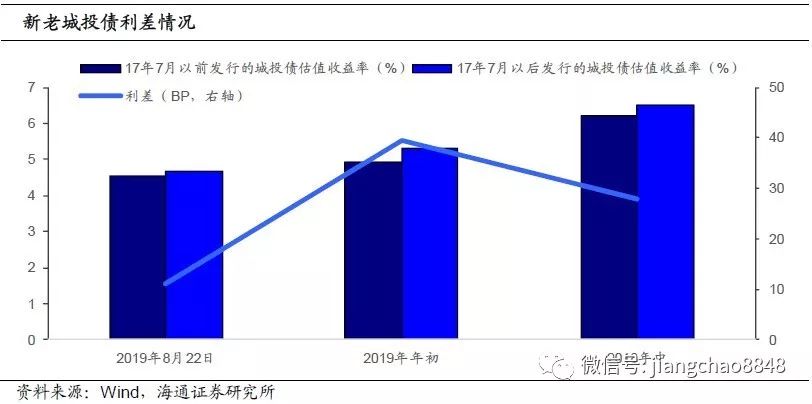

我们筛选了剩余期限在3年左右、主体评级和债项评级均为AA+的中票城投债,按照发行日期分为两组,一组为17年7月及以前发行的城投债(下称“老城投债”),一组为17年7月后发行的城投债(下称“

新城投债”),计算了他们的估值差,发现老城投债估值收益率确实要比新城投债低,反映了市场对老城投债更为偏好。此外我们还发现这个利差水平当前较低,仅有10-15BP,而18年年中的时候这个利差水平是28BP,今年年初的时候有近40BP。新老城投债利差缩窄,主要缘于金融破刚兑下机构风险偏好回落,投资向“核心资产”聚集,中高等级城投债因为其“相对安全”的属性受到欢迎,带动收益率以及各类利差整体下行,新老城投债的估值差异变得没有那么明显。未来随着隐性债务化解上的处置差异,老城投债的稀缺性还会再次显现。

海通证券上虞营业部竭诚为您服务!

*版权声明:若文章、图片涉及版权问题,敬请原作者联系我们,侵删。

*风险提示:投资有风险,资讯仅供参考。上述所列示涉及上市公司仅作为陈述其与该事件相关,不作为具体推荐,投资者应自主做出投资决策并自行承担投资风险。

*重要声明:本资讯中的信息、数据均来源于上市公司公告以及其他合法公开的信息渠道,我部对这些信息的准确性及完整性不做任何保证。资讯所表达的观点不构成所涉证券买卖的具体建议,投资者依据上述资讯进行投资决策所产生的收益和损失,与我部无关,我部不承担任何法律责任。