贷款

搜索

贷款

最近有几款比较热门的经营类信贷产品,工商银行经营快贷额度500万,这个产品是很早就有的,之前可能是300万,但是现在是500万,本篇文章中卡农社区来给大家说说工商银行经营快贷的申请要求及操作流程步骤,一起来看看。

最近工商银行的经营快贷火出了圈!其实这个工行经营快贷早就有了,这几天突然火起来,是因为追加了另一个授信维度,那就是微信和支付宝的收款流水!那么工商银行经营快贷申请条件有哪些?需要哪些申请材料?随卡农社区来了解下。

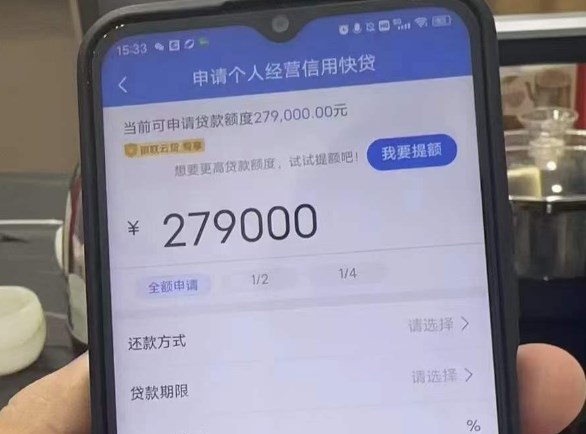

工商银行经营快贷的额度是比较高的,有300万的,也有500万,很多人在申请贷款的时候一般都比较侧向四大行的,最关键的因素是年化利率比较低,那在申请完工商银行经营快贷之后怎么还款?工商银行经营快贷怎么测额?跟着卡农社区来了解。

之前咱们讲了工商银行经营快贷的申请入口、无卡申请、申请流程及提额流程,还有客户不知道工商银行经营快贷怎么提款,本篇文章中卡农社区来给大家说说工商银行经营快贷提款流程及收款人名单维护,一起来看看。

工商银行经营快贷额度300万,针对需要经营贷款的企业还是很不错的,那有些企业在申请之后觉得额度低怎么提额?本篇文章中卡农社区来给大家说说工商银行经营快贷申请流程、查询申请进度流程及提额流程,一起来看看。

近几天工商银行经营快贷火起来了,可申请的最高额度是300万的,年化利率3点多,还是很不错的,针对光大用户的问题,今天卡农社区来给大家说说工商银行经营快贷的申请入口及工商银行经营快贷无卡申请流程,一起来看看。

经营快贷是工商银行基于客户经营活动产生的结算、资产、交易、税务等多维度数据,为小微客户提供的线上信用类贷款产品,可申请的最高额度是300万,本篇文章中卡农社区来给大家说说工商银行经营快贷的申请准入条件要求及申请流程,一起来看看。

工商银行经营快贷作为一款为小微企业主提供的在线融资服务,全流程线上操作。最高额度300万元,下面卡农社区为大家详细介绍一下工商银行经营快贷的产品优势以及申请条件。

工商银行的“经营快贷”是一款针对小微企业和个体工商户的在线融资产品,贷款额度最高300万,收款码(银联清算的)收款满1年可以申请。那么工商银行经营快贷怎么样?怎么申请?随卡农社区来了解下。

建设银行的“经营快贷”是一种面向小微企业和个体工商户的贷款产品,主要特点是审批快速、放款灵活。建行经营快贷最高额度500万,年化3.8%起。那么该产品需要哪些申请材料?对征信有什么要求?随卡农社区来了解下。

建设银行的“经营快贷”是面向小微企业和个体工商户提供的一种贷款产品。那么建设银行经营快贷怎么先测试额度?申请经营快贷需要哪些条件?随卡农社区来了解下。

经营快贷是工商银行运用互联网及大数据等技术,基于交易、资产、信用等多维度数据建立模型,为小微客户提供的在线融资产品,贷款仅限于合理的生产经营用途。工商经营快贷轻看负债和查询,最高300万,可先息后本。随卡农社区来了解下。

商户贷是工商银行基于客户在我行或其他收单机构的收单信息及经营情况,为商户打造的专属融资产品,该产品支持小微企业主或个体工商户申请办理。工商银行经营快贷怎么申请?有额度借不出来怎么办?随卡农社区来了解下。

建行“个体工商户经营快贷”是面向个体工商户经营者个人的专属经营贷款,50万元以下的贷款可直接发放至个人账户,选择更加灵活。下面卡农社区为大家详细介绍一下建行个体户经营快贷。

建设银行经营快贷对个体工商户,个人独资企业非常友好,征信要求还是偏干净干净一点,最好历史没有逾期记录,最好有与建行有些交易流水来往,唯一要求是有进账流水,有银联商户pos收款流水,越多越好。今天卡农社区为大家介绍一下这款产品。

工行经营快贷可以通过拨打银行客服热线提额。 快贷的额度不够,客户可以在保持良好信用记录的同时,多向银行展示自己的经济实力,这样可以提高客户在系统评估中的分值,便于客户提高快贷的额度,千万不要出现逾期等违规行为。

建设银行经营快贷是建设银行专门针对个体工商户推出的个人经营性贷款,借款人凭借营业执照和一定期限的经营流水即可办理,额度高、利息低、申请条件宽松,是许多独资企业、商户个人的不二选择。随卡农社区来了解下。

个体工商户通过“建行惠懂你”App,能够在线享受贷款额度试算、预约开户、贷款申请、支用还款等一站式信贷服务,即申请建行经营快贷。那么建行经营快贷额度是多少呢?怎么申请呢?随卡农社区来了解下。

建行“个体工商户经营快贷”是面向个体工商户经营者个人的专属经营贷款,50万元以下的贷款可直接发放至个人账户,选择更加灵活。以下卡农社区介绍了建行经营快贷产品要素、申请条件、申请流程及续贷流程。供大家参考。

个体工商户通过“建行惠懂你”App,能够在线享受贷款额度试算、预约开户、贷款申请、支用还款等一站式信贷服务,即申请建行经营快贷。那么建行经营快贷利息是多少呢?怎么申请呢?随卡农社区来了解下。

©( 豫ICP备15005825号-4 )

卡农社区app

微信订阅号